Sukanya Samriddhi Yoajana : बेटियां समाज को आकार देने, विभिन्न क्षेत्रों में महत्वपूर्ण योगदान देने और आर्थिक विकास को बढ़ावा देने में महत्वपूर्ण भूमिका निभाती हैं। भारत में, सरकार ने बेटी बचाओ, बेटी पढ़ाओ अभियान के हिस्से के रूप में जनवरी 2015 में प्रधानमंत्री नरेन्द्र मोदी द्वारा शुरू किए गए सुकन्या समृद्धि खाते जैसी पहलों के जरिये बेटियों के उत्थान के लिए सार्थक कदम उठाए हैं।

यह बचत योजना माता-पिता को अपनी बेटियों के भविष्य में निवेश करने के लिए प्रोत्साहित करती है। जिसमें शिक्षा और विवाह के खर्च शामिल हैं और इस योजना के अंतर्गत खोले गये खातों तक देश के किसी भी डाकघर या नामित वाणिज्यिक बैंक शाखाओं से पहुंचा जा सकता है। इन पहलों का उद्देश्य यह सुनिश्चित करना है कि लड़कियों को आगे बढ़ने, अपनी महत्वाकांक्षाओं को पूरा करने तथा अपने समुदायों और अर्थव्यवस्था में सक्रिय योगदानकर्ता बनने के समान अवसर मिलें।

सुकन्या समृद्धि योजना की खास बातें

सुकन्या समृद्धि योजना का उद्देश्य माता-पिता को अपनी बेटियों के भविष्य के लिए बचत करने के लिए प्रोत्साहित करके उन्हें सशक्त बनाना है। इस योजना के अंतर्गत माता-पिता किसी भी डाकघर या नामित वाणिज्यिक बैंक शाखा में दस वर्ष की आयु तक की अपनी लड़कियों के लिए सुकन्या समृद्धि खाता खोल सकते हैं।

न्यूनतम और अधिकतम राशि इतनी

योजना के तहत खाते की शुरुआत न्यूनतम 250 रुपये की प्रारंभिक जमा राशि से होती है। बाद की जमा राशि 50 रुपये के गुणकों में की जा सकती है, बशर्ते कि एक वित्तीय वर्ष में कम से कम 250 रुपये जमा किए जाएं। कुल वार्षिक जमा राशि सीमा 1,50,000 रुपये तक है। इसके बाद किसी भी अतिरिक्त राशि पर ब्याज नहीं मिलेगा और उसे वापस कर दिया जाएगा।

इतने साल तक चलता है खाता

खाता खोलने की तारीख से पंद्रह साल तक की अवधि के लिए राशि को जमा किया जा सकता है। अगर न्यूनतम वार्षिक जमा राशि पूरी नहीं की जाती है, तो खाते को डिफॉल्ट के रूप में वर्गीकृत किया जाएगा।

हालांकि आवश्यक न्यूनतम जमा राशि के साथ-साथ डिफॉल्ट के प्रत्येक वर्ष के लिए 50 रुपये का जुर्माना देकर इसे नियमित किया जा सकता है। यदि इसे नियमित नहीं किया जाता है, तो खाते को बंद होने तक सभी पूर्व जमा राशियों पर ब्याज मिलता रहेगा, जिससे बालिकाओं को निरन्तर वित्तीय लाभ मिलता रहेगा।

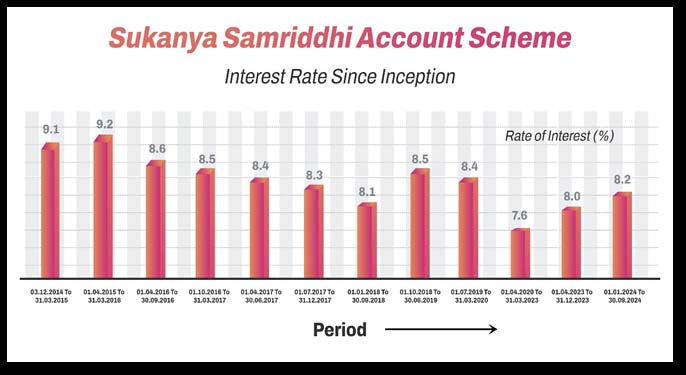

योजना के तहत इतनी है ब्याज दर

ब्याज की गणना मासिक आधार पर की जाती है, जो पांचवें दिन की समाप्ति से लेकर महीने के अंत तक खाते में सबसे कम शेष राशि पर आधारित होती है। प्रत्येक वित्तीय वर्ष के अंत में, यह ब्याज खाते में जमा किया जाता है।

स्थानान्तरण के कारण खाता कार्यालय में किसी भी बदलाव की परवाह किए बिना वित्तीय वर्ष के अंत में ब्याज जमा किया जाता है, यह सुनिश्चित करते हुए कि बालिका के लिए वित्तीय विकास निरंतर और सुरक्षित बना रहे।

खाता मैनेजमेंट की यह है व्यवस्था

बालिका के अठारह वर्ष की आयु को पूरा करने तक खाते का प्रबंधन अभिभावक द्वारा किया जाता है। इससे अभिभावक बचत की देखरेख कर सकते हैं और यह सुनिश्चित भी कर सकते हैं कि बच्चे की शिक्षा और भविष्य की आवश्यकताओं के लिए फंड का प्रभावी ढंग से उपयोग किया जाए। अठारह वर्ष की आयु होने पर, खाताधारक आवश्यक दस्तावेज जमा करके खाते का नियंत्रण खुद ले सकता है।

- Read Also : IAS Divya Tanvar : मां ने मजदूरी कर पढ़ाया, बेटी दिव्या तंवर पहले बनी आईपीएस और फिर आईएएस

खाते का समय से पहले बंद होना

खाताधारक की मृत्यु की दुर्भाग्यपूर्ण घटना में, सक्षम प्राधिकारी द्वारा जारी मृत्यु प्रमाण पत्र के साथ आवेदन जमा करने पर खाते को तुरंत बंद किया जा सकता है। मृत्यु की तिथि तक शेष राशि और अर्जित ब्याज अभिभावक को दिया जाएगा।

इसके अलावा, खाताधारक की मृत्यु और खाते के बंद होने के बीच की अवधि के लिए ब्याज की गणना डाकघर बचत खातों पर लागू दर पर की जाएगी। इसके अतिरिक्त, अनुकम्पा के आधारों पर, जैसे कि खाताधारक को जानलेवा बीमारियों का सामना करना पड़ रहा है या अभिभावक की मृत्यु हो गई है, तब लेखा कार्यालय पूरी तरह से दस्तावेज उपलब्ध कराने के बाद समय से पहले खाते को बंद करने की अनुमति दे सकता है।

हालांकि, यह ध्यान रखना महत्वपूर्ण है कि खाता खोलने के पहले पांच वर्षों के अंदर कोई खाता समयपूर्व बंद नहीं हो सकता है। यह सुनिश्चित करता है कि यह योजना भविष्य के लिए एक सुरक्षित निवेश बनी रहे और साथ ही यह संकट के समय में लचीलापन भी प्रदान करे।

इतनी राशि निकाली जा सकती है

खाताधारक पिछले वित्तीय वर्ष के अंत में शेष राशि के पचास प्रतिशत तक की निकासी के लिए आवेदन कर सकता है, विशेष रूप से शैक्षिक उद्देश्यों के लिए। इस तरह की निकासी को तभी मंजूर मिलेगी, जब खाताधारक अठारह वर्ष का हो जाए या वो दसवीं कक्षा पूरी कर ले, जो भी पहले हो।

इस प्रक्रिया को शुरू करने के लिए, खाताधारक को आवश्यक दस्तावेज़ों के साथ एक आवेदन-पत्र जमा करना होगा, जैसे कि दाखिले की पुष्टि की गई पेशकश या शैक्षिक संस्थान से वित्तीय आवश्यकताओं का विवरण देने वाली शुल्क-पर्ची।

राशि की निकासी एकमुश्त या किश्तों में की जा सकती है, अधिकतम पांच वर्षों तक प्रति वर्ष एक निकासी, हमेशा यह सुनिश्चित करते हुए कि राशि दाखिले की पेशकश या शुल्क-पर्ची में उल्लिखित वास्तविक शुल्क और खर्च से अधिक न हो।

21 वां साल पूरा होने पर मैच्योरिटी

खाताधारक के खाता खोलने की तिथि से इक्कीस साल पूरा होने पर खाता परिपक्व हो जाता है। हालांकि, कुछ विशेष परिस्थितियों में समय से पहले खाता बंद करने की अनुमति है, विशेष रूप से तब, जब खाताधारक परिपक्वता तक पहुंचने से पहले शादी करना चाहता हो।

ऐसे मामलों में, खाताधारक को एक गैर-न्यायिक स्टाम्प पेपर पर एक घोषणा के साथ एक आवेदन देना होगा, जिसे नोटरी द्वारा विधिवत रुप से सत्यापित किया गया हो और आयु का प्रमाण प्रदान करना होगा कि वे विवाह की तिथि पर कम से कम अठारह साल के हो जाएंगे।

महत्वपूर्ण बात यह है कि खाते को समय से पहले बंद करना केवल इच्छित विवाह से एक महीने पहले की अवधि के भीतर ही हो सकता है और विवाह के तीन महीने के भीतर पूरा किया जाना चाहिए। मंजूरी मिलने पर, खाताधारक बकाया राशि को लागू ब्याज के साथ प्राप्त करने के लिए एक आवेदन पत्र जमा कर सकता है, ताकि ज़रूरत पड़ने पर फंड तक पहुंच सुनिश्चित हो सके।

खाता खोलने के यह हैं मानदंड

⇒ इस योजना के अंतर्गत, कोई अभिभावक दस वर्ष से कम आयु की बालिका के नाम पर खाता खोल सकता है। खाता खोलने की तिथि तक बालिका की आयु दस वर्ष से कम होनी चाहिए।

⇒ प्रत्येक खाताधारक को केवल एक खाता रखने की अनुमति है, जिससे प्रत्येक बच्चे के लिए केंद्रित बचत सुनिश्चित हो सके।

⇒ खाता खोलने के लिए, अभिभावक को आवश्यक दस्तावेजों के साथ बालिका का जन्म प्रमाण पत्र भी प्रस्तुत करना होगा।

⇒ विशेष रूप से, एक परिवार अधिकतम दो बालिकाओं के लिए खाता खोल सकता है; हालांकि, यदि पहली या दूसरी संतान के रूप में जुड़वां या तीन बच्चे पैदा होते हैं, तब वो परिवार अतिरिक्त खाते खोलने के लिए एक शपथ-पत्र और जन्म प्रमाण पत्र प्रस्तुत कर सकता है।

देश-दुनिया की ताजा ख़बरें (Hindi News) अब हिंदी में पढ़ें | Trending खबरों के लिए जुड़े रहे betulupdate.com से | आज की ताजा खबरों (Latest Hindi News) के लिए सर्च करें betulupdate.com